Il 2012 ha rappresentato una tappa importante per il settore dell’etichettatura autoadesiva in Europa. L’anno scorso, il consumo totale di materiale per etichette, 5,78 miliardi di m², è stato il doppio rispetto ai 2,84 miliardi di m² stimati e pubblicati da EPSMA per il 1996, l’anno di riferimento per i nostri dati. Tuttavia il settore ha impiegato quasi sette anni per arrivare a metà percorso, e dal 2003 (il primo anno per le statistiche FINAT sul materiale per etichette) ci sono voluti quasi 10 anni per conseguire l’altra metà della crescita complessiva. Ciò mostra con chiarezza il rallentamento del ritmo di crescita del settore. Il rallentamento della crescita anno su anno tra la metà del 2005 e la metà del 2008 è stato attutito dalla più elevata (ma comunque in diminuzione) crescita per i materiali per etichette in pellicola. A partire dalla metà del 2008, la tendenza del settore è stata influenzata fortemente dalla crisi globale, con un calo drammatico nel biennio 2008-2009 “corretto” da un’eccessiva crescita nel 2009-2010 seguita dal “doppio minimo” del 2010-2011. I segnali di una modesta ripresa nella prima metà del 2012 sono stati rallentati dai segnali di una recessione prolungata in molti paesi europei nel quadro di misure prese dai governi per equilibrare il bilancio e ripristinare la fiducia nell’euro.

Il 2012 ha rappresentato una tappa importante per il settore dell’etichettatura autoadesiva in Europa. L’anno scorso, il consumo totale di materiale per etichette, 5,78 miliardi di m², è stato il doppio rispetto ai 2,84 miliardi di m² stimati e pubblicati da EPSMA per il 1996, l’anno di riferimento per i nostri dati. Tuttavia il settore ha impiegato quasi sette anni per arrivare a metà percorso, e dal 2003 (il primo anno per le statistiche FINAT sul materiale per etichette) ci sono voluti quasi 10 anni per conseguire l’altra metà della crescita complessiva. Ciò mostra con chiarezza il rallentamento del ritmo di crescita del settore. Il rallentamento della crescita anno su anno tra la metà del 2005 e la metà del 2008 è stato attutito dalla più elevata (ma comunque in diminuzione) crescita per i materiali per etichette in pellicola. A partire dalla metà del 2008, la tendenza del settore è stata influenzata fortemente dalla crisi globale, con un calo drammatico nel biennio 2008-2009 “corretto” da un’eccessiva crescita nel 2009-2010 seguita dal “doppio minimo” del 2010-2011. I segnali di una modesta ripresa nella prima metà del 2012 sono stati rallentati dai segnali di una recessione prolungata in molti paesi europei nel quadro di misure prese dai governi per equilibrare il bilancio e ripristinare la fiducia nell’euro.

Prospettiva globale

Secondo i dati di Labels and Labeling Consultancy, la domanda globale di etichette (tutte le tecnologie) ammonta a una cifra compresa tra 40 e 45 miliardi di m², dei quali circa il 30% viene consumato in Europa. Se si tiene conto dei mercati emergenti, a livello mondiale le etichette a colla continuano a detenere una quota del 46%, seguite da quelle autoadesive con il 37% e da sleeve, wrap-around e in-mould, rispettivamente 8%, 6% e 2%. Ciò è dovuto al fatto che nei mercati emergenti le soluzioni autoadesive attualmente sono meno avanzate. Come menzionato nell’introduzione, la situazione risulta opposta se si tiene conto solo dei mercati maturi dell’Europa e del Nord America. Nonostante il consumo pro capite medio delle etichette autoadesive nel Nord America, circa 15 m², sia simile ai livelli dei mercati maturi dell’Europa occidentale, nel vecchio contenente si registra un’enorme varietà di livelli di consumo pro capite: dai 3-4 m² in Europa orientale e meridionale fino ai circa 20 m² in alcuni paesi nordeuropei, con una media complessiva europea di 6-8 m² (vedere il grafico 1). Ciò indica un significativo potenziale di crescita per il settore delle etichette nella totalità del continente europeo.

Secondo i dati di Labels and Labeling Consultancy, la domanda globale di etichette (tutte le tecnologie) ammonta a una cifra compresa tra 40 e 45 miliardi di m², dei quali circa il 30% viene consumato in Europa. Se si tiene conto dei mercati emergenti, a livello mondiale le etichette a colla continuano a detenere una quota del 46%, seguite da quelle autoadesive con il 37% e da sleeve, wrap-around e in-mould, rispettivamente 8%, 6% e 2%. Ciò è dovuto al fatto che nei mercati emergenti le soluzioni autoadesive attualmente sono meno avanzate. Come menzionato nell’introduzione, la situazione risulta opposta se si tiene conto solo dei mercati maturi dell’Europa e del Nord America. Nonostante il consumo pro capite medio delle etichette autoadesive nel Nord America, circa 15 m², sia simile ai livelli dei mercati maturi dell’Europa occidentale, nel vecchio contenente si registra un’enorme varietà di livelli di consumo pro capite: dai 3-4 m² in Europa orientale e meridionale fino ai circa 20 m² in alcuni paesi nordeuropei, con una media complessiva europea di 6-8 m² (vedere il grafico 1). Ciò indica un significativo potenziale di crescita per il settore delle etichette nella totalità del continente europeo.

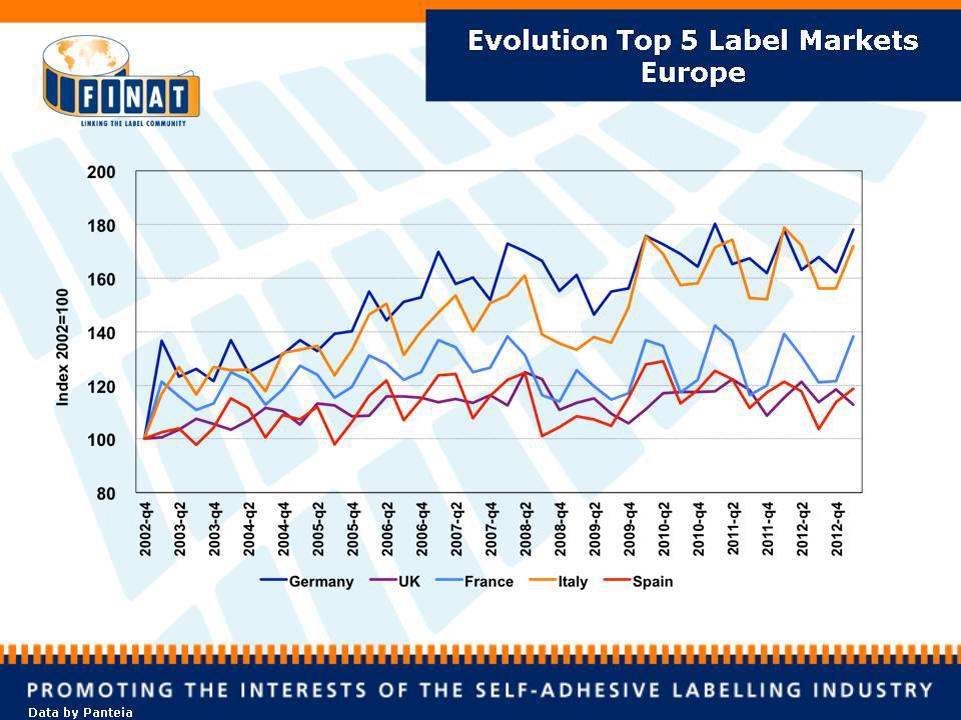

Sviluppi recenti in Europa: prospettive diverse nelle varie regioni

Nel contesto delineato, non dovrebbe sorprendere che la prospettiva degli sviluppi del mercato differisca notevolmente tra le estremità opposte del territorio europeo. Alla evoluzione minima della domanda di materiale per etichette nel resto d’Europa (dove tutti gli aumenti e i cali si attestano attorno all’1,5%) fanno da contrappunto i mercati dell’Europa orientale, dove il consumo di materiali per etichette autoadesive è stato dell’11,4% superiore rispetto all’anno precedente! La domanda di materiali per etichettatura registrata nei paesi dell’Europa orientale (12 paesi, 325 milioni di abitanti) ammonta a 1,15 miliardi di m², e la regione si sta ora avvicinando ai consumi dell’Europa meridionale (6 paesi mediterranei compresa la Turchia, 280 milioni di abitanti), con una domanda di 1,28 miliardi di m², che ne fanno la seconda regione in Europa relativamente all’etichettatura autoadesiva. L’Europa centrale (6 paesi, 125 milioni di abitanti) è ancora ben lontana per il resto d’Europa, con 2,27 miliardi di m². Nella Top 5 del consumo delle etichette autoadesive in Europa, la Germania e il Regno Unito hanno consolidato la propria leadership di fronte a Francia, Italia e Spagna. Ma da un punto di visto storico, la Germania e l’Italia (vedere il grafico 2) presentano prestazioni superiori rispetto alle altre tre nazioni. Tutti insieme, nel 2012 questi cinque paesi hanno costituito il 60% della domanda di materiale per etichettatura in Europa. Va comunque precisato che le spinte di mercato e i contesti economici che determinano i consumi possono variare molto tra le singole nazioni. Generalmente per i paesi più piccoli il volume e l’evoluzione della domanda di materiali per etichettatura tendono ad avere una forte correlazione con l’esportazione dei beni di largo consumo, pertanto il consumo pro capite medio tende a superare quello dei mercati più grandi.

Nel contesto delineato, non dovrebbe sorprendere che la prospettiva degli sviluppi del mercato differisca notevolmente tra le estremità opposte del territorio europeo. Alla evoluzione minima della domanda di materiale per etichette nel resto d’Europa (dove tutti gli aumenti e i cali si attestano attorno all’1,5%) fanno da contrappunto i mercati dell’Europa orientale, dove il consumo di materiali per etichette autoadesive è stato dell’11,4% superiore rispetto all’anno precedente! La domanda di materiali per etichettatura registrata nei paesi dell’Europa orientale (12 paesi, 325 milioni di abitanti) ammonta a 1,15 miliardi di m², e la regione si sta ora avvicinando ai consumi dell’Europa meridionale (6 paesi mediterranei compresa la Turchia, 280 milioni di abitanti), con una domanda di 1,28 miliardi di m², che ne fanno la seconda regione in Europa relativamente all’etichettatura autoadesiva. L’Europa centrale (6 paesi, 125 milioni di abitanti) è ancora ben lontana per il resto d’Europa, con 2,27 miliardi di m². Nella Top 5 del consumo delle etichette autoadesive in Europa, la Germania e il Regno Unito hanno consolidato la propria leadership di fronte a Francia, Italia e Spagna. Ma da un punto di visto storico, la Germania e l’Italia (vedere il grafico 2) presentano prestazioni superiori rispetto alle altre tre nazioni. Tutti insieme, nel 2012 questi cinque paesi hanno costituito il 60% della domanda di materiale per etichettatura in Europa. Va comunque precisato che le spinte di mercato e i contesti economici che determinano i consumi possono variare molto tra le singole nazioni. Generalmente per i paesi più piccoli il volume e l’evoluzione della domanda di materiali per etichettatura tendono ad avere una forte correlazione con l’esportazione dei beni di largo consumo, pertanto il consumo pro capite medio tende a superare quello dei mercati più grandi.

Tendenze della domanda di materiali per etichette in carta e in pellicola

Complessivamente, nel 2012 la domanda di materiali per etichette autoadesive in Europa ha avuto un aumento di quasi 100 milioni di m² rispetto al 2011. Circa il 90% di questo volume è stato generato da netti incrementi nella domanda di materiali per etichette a bobina. Di questa crescita netta, una maggioranza di 48 milioni di m² è stata ottenuta dall’aumento netto della domanda di materiali per etichette in pellicola a bobina, seguito dall’incremento netto di 41 milioni di m² nella domanda di bobine di carta nel 2012. È interessante notare come questo incremento netto complessivo sia stato interamente attribuito alla domanda crescente proveniente dall’Europa orientale. Nel caso della domanda di etichette in carta a bobina, l’incremento netto di quasi 80 milioni di m² nei 12 paesi dell’Europa orientale bilancia completamente il decremento netto nelle altre regioni. Nel caso invece dei materiali per etichette a bobina non in carta, la crescita della domanda in Europa orientale rappresenta quasi il 75% dell’incremento netto in tutta Europa.

Complessivamente, nel 2012 la domanda di materiali per etichette autoadesive in Europa ha avuto un aumento di quasi 100 milioni di m² rispetto al 2011. Circa il 90% di questo volume è stato generato da netti incrementi nella domanda di materiali per etichette a bobina. Di questa crescita netta, una maggioranza di 48 milioni di m² è stata ottenuta dall’aumento netto della domanda di materiali per etichette in pellicola a bobina, seguito dall’incremento netto di 41 milioni di m² nella domanda di bobine di carta nel 2012. È interessante notare come questo incremento netto complessivo sia stato interamente attribuito alla domanda crescente proveniente dall’Europa orientale. Nel caso della domanda di etichette in carta a bobina, l’incremento netto di quasi 80 milioni di m² nei 12 paesi dell’Europa orientale bilancia completamente il decremento netto nelle altre regioni. Nel caso invece dei materiali per etichette a bobina non in carta, la crescita della domanda in Europa orientale rappresenta quasi il 75% dell’incremento netto in tutta Europa.

Prospettive per il 2013

Nel primo trimestre del 2013 la domanda di materiale per etichette autoadesive è aumentata di un modesto 0,4% rispetto allo stesso periodo del 2012. Questo risultato positivo, benché abbia scongiurato la caduta in una “recessione per il settore delle etichette” europeo, ha confermato il trend negativo nei tassi di crescita annuali dal terzo trimestre del 2012. Come nel 2012, la domanda di materiali per etichette in pellicola a bobina (+1,6%) e quella complessiva di materiali per etichette autoadesive in Europa orientale hanno continuato a fare da forza motrice, come negli ultimi 10 anni (vedere il grafico 3). Nonostante i cauti segnali di (lenta) ripresa e il significativo miglioramento delle condizioni finanziarie, la recessione nei paesi dell’eurozona è continuata all’inizio dell’anno, con il sesto trimestre consecutivo di calo della produzione. Perfino la locomotiva dell’esportazione europea (la Germania) fa registrare un rallentamento. Benché siano stati fatti importanti passi avanti in termini di bilanci dei governi, il debito pubblico in alcuni paesi è insostenibilmente alto e sta sopprimendo la domanda interna. Nell’ultimo trimestre del 2012 e nella prima fase del 2013 sembra esserci stato un miglioramento della percezione del business per i trasformatori di etichette.

Fonte Panteia

{kind=link}

[…] Il 2012 ha rappresentato una tappa importante per il settore dell'etichettatura autoadesiva in Europa. L'anno scorso, il consumo totale di materiale per etichette, 5,78 miliardi di m⊃2;, è stato il doppio rispetto ai 2,84 miliardi di m⊃2; … […]