Un lavoro dell’Energy & Strategy Group del Politecnico di Milano fornisce i termini di quando accade nel mondo dell’energia rinnovabile in Italia. Le tendenze di crescita e il rinnovo degli impianti

Un lavoro dell’Energy & Strategy Group del Politecnico di Milano fornisce i termini di quando accade nel mondo dell’energia rinnovabile in Italia. Le tendenze di crescita e il rinnovo degli impianti

L’impiego delle fonti energetiche rinnovabili (essenzialmente fotovoltaico, eolico e biomasse, mentre la fonte idroelettrica viene considerata ormai storicamente consolidata) è stato importante in Italia nel corso degli ultimi dieci anni e merita di essere indagato il suo ulteriore sviluppo nei prossimi anni. Importante per l’industria, ed in particolare per l’industria alimentare, è cercare di intravvedere all’interno dei numerosi dati a disposizione quali potrebbero essere le applicazioni da valutare come possibile investimento. A livello legislativo, la Strategia Energetica Nazionale (SEN) fissa nuovi obiettivi di produzione di energia elettrica da fonti rinnovabili per il nostro Paese. Vediamo in questa sede come questi obiettivi si traducono in potenza installata, in numero e dimensione degli impianti, considerando che le forme incentivanti hanno sino ad ora dimostrato di essere il principale “motore” dello sviluppo della cosiddetta “energia verde”.

La potenza installata in Italia. Nel corso del 2017 le rinnovabili tornano a crescere in maniera decisa, con oltre 900 MW di installazioni con un +15% rispetto all’anno precedente, soprattutto grazie a fotovoltaico (410 MW) ed eolico (360 MW). E’ il quarto anno consecutivo di crescita e ci si è riavvicinati alla fatidica soglia di 1 GW, che potrebbe riportare l’Italia nelle posizioni di testa delle classifiche di nuove installazioni da rinnovabili.

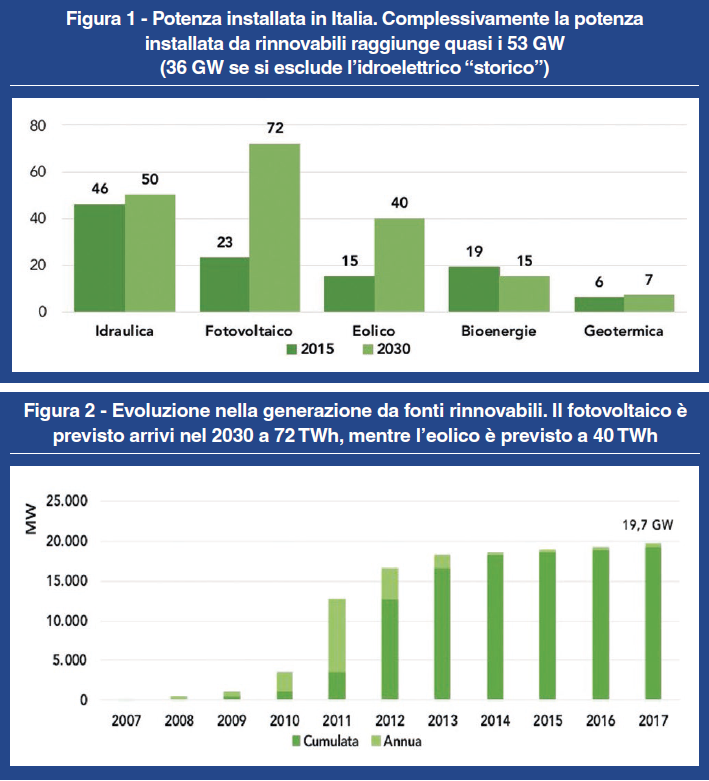

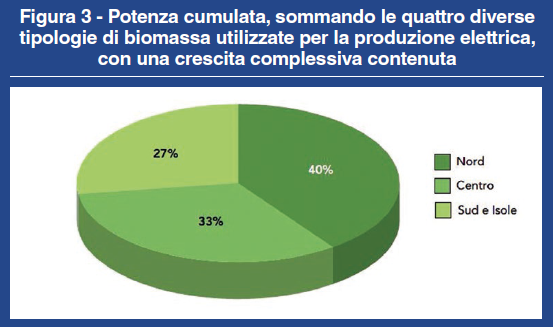

Con il contributo delle installazioni 2017, complessivamente la potenza installata da rinnovabili in Italia raggiunge quasi i 53 GW (36 GW se si esclude l’idroelettrico “storico” già installato nel nostro Paese prima degli anni ’00), ossia più del 40% del parco complessivo di generazione italiano (pari a circa 117 GW, che non ha visto nel corso dell’ultimo anno nessun incremento di potenza connesso a produzione da fonte tradizionale). Nel 2017 le rinnovabili hanno contribuito al 36,2% della produzione e alla copertura del 32,4% della domanda elettrica nazionale che ha superato i 320 TWh (22,7% della domanda se si esclude ancora una volta l’idroelettrico “storico”) (Figura 1). Relativamente alla evoluzione nella generazione da fonti rinnovabili, il fotovoltaico è previsto arrivi nel 2030 a 72 TWh, mentre l’eolico è previsto a 40 TWh (Figura 2).

Con il contributo delle installazioni 2017, complessivamente la potenza installata da rinnovabili in Italia raggiunge quasi i 53 GW (36 GW se si esclude l’idroelettrico “storico” già installato nel nostro Paese prima degli anni ’00), ossia più del 40% del parco complessivo di generazione italiano (pari a circa 117 GW, che non ha visto nel corso dell’ultimo anno nessun incremento di potenza connesso a produzione da fonte tradizionale). Nel 2017 le rinnovabili hanno contribuito al 36,2% della produzione e alla copertura del 32,4% della domanda elettrica nazionale che ha superato i 320 TWh (22,7% della domanda se si esclude ancora una volta l’idroelettrico “storico”) (Figura 1). Relativamente alla evoluzione nella generazione da fonti rinnovabili, il fotovoltaico è previsto arrivi nel 2030 a 72 TWh, mentre l’eolico è previsto a 40 TWh (Figura 2).

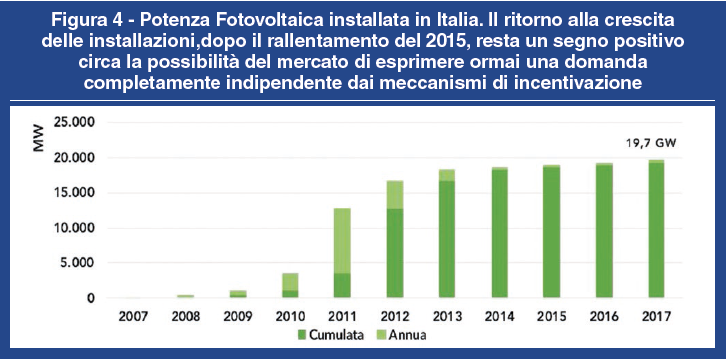

Per completezza si riportano i dati relativi alla Biomassa in Italia, ovvero potenza cumulata, sommando le quattro diverse tipologie di biomassa utilizzate per la produzione elettrica, con una crescita complessiva contenuta (Figura 3). I dati sopra riportati e le considerazioni che seguono sono il frutto di un lavoro recentemente presentato da Energy Strategy Group del Politecnico di Milano, che annualmente presenta (attraverso la pubblicazione di un Report) la situazione di diversi temi legato all’ energia e costituisce un valido punto di riferimento per gli operatori del settore. E’ quindi possibile dare uno sguardo più approfondito alle diverse fonti, che presentano una situazione piuttosto variegata; in questa sede ci concentreremo però principalmente sul solare fotovoltaico in quanto più vicino alle possibili applicazioni industriali.

Per completezza si riportano i dati relativi alla Biomassa in Italia, ovvero potenza cumulata, sommando le quattro diverse tipologie di biomassa utilizzate per la produzione elettrica, con una crescita complessiva contenuta (Figura 3). I dati sopra riportati e le considerazioni che seguono sono il frutto di un lavoro recentemente presentato da Energy Strategy Group del Politecnico di Milano, che annualmente presenta (attraverso la pubblicazione di un Report) la situazione di diversi temi legato all’ energia e costituisce un valido punto di riferimento per gli operatori del settore. E’ quindi possibile dare uno sguardo più approfondito alle diverse fonti, che presentano una situazione piuttosto variegata; in questa sede ci concentreremo però principalmente sul solare fotovoltaico in quanto più vicino alle possibili applicazioni industriali.

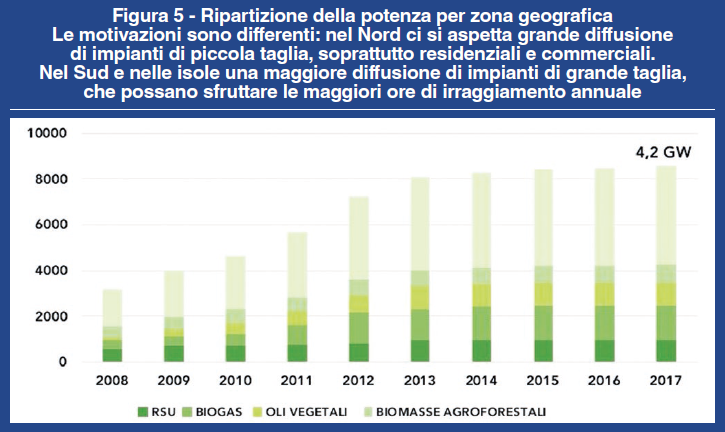

Il fotovoltaico. Focalizzandoci, all’interno delle differenti fonti rinnovabili, sulla produzione da solare fotovoltaico, iI volume complessivo di potenza installata in Italia era di circa 19.670 MW a fine 2017, grazie alla nuova potenza installata pari a circa 410 MW, in crescita di circa il 10,8% rispetto a quanto accaduto nell’anno precedente (Figura 4). Il ritorno alla crescita delle installazioni, dopo il forte rallentamento del 2015 conseguente al venire meno degli incentivi statati, resta un segno positivo circa la possibilità del mercato di esprimere ormai una domanda che, sebbene su livelli non comparabili al periodo 2010-2013, può però essere considerata completamente indipendente dai meccanismi di incentivazione. Dopo la virata verso il settore residenziale verificatasi fino al 2015, è interessante sottolineare l’inversione di tendenza che si è avuta a partire dal 2016, con il ritorno agli impianti di grande taglia. Il dato del 2017 parla di un 16% della potenza installata in impianti oltre 1 MW.

Il fotovoltaico. Focalizzandoci, all’interno delle differenti fonti rinnovabili, sulla produzione da solare fotovoltaico, iI volume complessivo di potenza installata in Italia era di circa 19.670 MW a fine 2017, grazie alla nuova potenza installata pari a circa 410 MW, in crescita di circa il 10,8% rispetto a quanto accaduto nell’anno precedente (Figura 4). Il ritorno alla crescita delle installazioni, dopo il forte rallentamento del 2015 conseguente al venire meno degli incentivi statati, resta un segno positivo circa la possibilità del mercato di esprimere ormai una domanda che, sebbene su livelli non comparabili al periodo 2010-2013, può però essere considerata completamente indipendente dai meccanismi di incentivazione. Dopo la virata verso il settore residenziale verificatasi fino al 2015, è interessante sottolineare l’inversione di tendenza che si è avuta a partire dal 2016, con il ritorno agli impianti di grande taglia. Il dato del 2017 parla di un 16% della potenza installata in impianti oltre 1 MW.

Vediamo inoltre la ripartizione della potenza per zona geografica. Le motivazioni sono differenti: nel Nord ci si aspetta grande diffusione di impianti di piccola taglia, soprattutto residenziali e commerciali. Nel Sud e nelle isole una maggiore diffusione di impianti di grande taglia, che possano sfruttare le maggiori ore di irraggiamento annuale (Figura 5). In termini generali l’approccio degli operatori è tornato ad essere positivo su questo tipo di installazioni ed è quindi più che plausibile ritornare a distribuzioni per taglia più “equilibrate”. Riferendoci alla potenza installata al 2017, il valore del mercato delle nuove installazioni è stato pari a circa 661 milioni di Euro. Il mercato residenziale ha pesato per circa 414 mln di Euro (poco più del 60% del totale), rappresentando il 50% della potenza installata, con livelli di costo al kW installato nell’intorno dei 2.000 Euro, sostanzialmente invariato rispetto all’anno precedente. Da sottolineare invece il calo dei costi per gli impianti di taglia più grande, scesi sotto la soglia del milione di Euro al MW (Figura 6).

Vediamo inoltre la ripartizione della potenza per zona geografica. Le motivazioni sono differenti: nel Nord ci si aspetta grande diffusione di impianti di piccola taglia, soprattutto residenziali e commerciali. Nel Sud e nelle isole una maggiore diffusione di impianti di grande taglia, che possano sfruttare le maggiori ore di irraggiamento annuale (Figura 5). In termini generali l’approccio degli operatori è tornato ad essere positivo su questo tipo di installazioni ed è quindi più che plausibile ritornare a distribuzioni per taglia più “equilibrate”. Riferendoci alla potenza installata al 2017, il valore del mercato delle nuove installazioni è stato pari a circa 661 milioni di Euro. Il mercato residenziale ha pesato per circa 414 mln di Euro (poco più del 60% del totale), rappresentando il 50% della potenza installata, con livelli di costo al kW installato nell’intorno dei 2.000 Euro, sostanzialmente invariato rispetto all’anno precedente. Da sottolineare invece il calo dei costi per gli impianti di taglia più grande, scesi sotto la soglia del milione di Euro al MW (Figura 6).

Il consumo del suolo. Il tema dell’impatto ambientale conseguente alla installazione degli impianti di produzione rinnovabili viene affrontato nel Report attraverso i dati di consumo del suolo. Il fotovoltaico denota una densità di circa 30-40 MW/km2 e l’attuale normativa è divenuta molto restrittiva. Per inciso si può dire che l’eolico ha una densità energetica maggiore guardando alla singola turbina, ma necessita di grande spazio tra un generatore e l’altro, portando questo valore intorno ai 7-8 MW/km2; tuttavia ciò consente l’utilizzo anche agricolo del territorio posto tra gli aerogeneratori, comportando un effettivo “consumo di suolo” nettamente inferiore al fotovoltaico.

Per questo motivo nella citata SEN si fa riferimento allo sfruttamento del fotovoltaico in primo luogo nelle aree industriali dismesse. Queste, secondo un’indagine ISTAT del 2011, occupano una superficie pari a 9.000 km2. Considerando un consumo di suolo, indicato in precedenza, pari a 30-40 MW/km2 e il totale delle installazioni di grandi dimensioni (“utility scale”) previste, pari a 15 GW, l’area totale necessaria è di circa 375-500 km2, ovvero il 4-5% di questa superficie.

Rifacimenti e potenziamenti. La attività di aggiornamento degli impianti apre ad un mercato che inevitabilmente diverrà importante, stante la grande quantità di installazioni che già attive da diversi anni. La propensione all’attività di revamping/repowering di impianti ad energia rinnovabile, ossia la percentuale di operatori che ha effettuato o intende effettuare interventi sul parco installato che ha in proprietà/gestione.

Bene, dalla ricerca è emerso che iI 55% dei principali operatori di mercato ha effettuato, o effettuerà a breve, interventi di revamping/repowering, ed un ulteriore 10% lo sta pianificando. Questo è ancor più vero per il fotovoltaico e l’eolico dove la quasi totalità dei soggetti coinvolti ha già fatto interventi o pianifica di metterli in atto sui propri impianti nel breve termine, mentre per le biomasse oltre l’80% non ha effettuato interventi ma prevede di farli nei prossimi due anni. Considerando il parco installato sotto il controllo di questi operatori, la potenza complessivamente soggetta a revamping/repowering arriva a circa 3.000-3.500 MW da fonte rinnovabile, ovvero il 6% del totale del parco installato italiano: di fatto sono “numeri” ancora poco significativi.

Per quanto riguarda la tipologia degli interventi, gli operatori più grandi ritengono maggiormente interessante l’implementazione di un sistema di accumulo presso i loro impianti. La bassa sostenibilità economica è ancora presente, ma in misura inferiore. Ciò che invece appare molto più problematico sono le tematiche legislative e in particolare gli iter autorizzativi, considerati troppo lunghi e complessi da oltre il 70% degli operatori. Per quanto concerne il Fotovoltaico, le principali barriere all’implementazione di interventi di revamping/repowerinìg (in ordine di rilevanza):

- bassa sostenibilità economica dell’intervento;

- iter autorizzativi troppo lunghi e complessi;

- incremento di produzione conseguibile poco rilevante o poco misurabile.

Invece le ragioni che hanno portato alla decisione di implementare di interventi di revamping/repowering sono (in ordine di rilevanza):

- componenti di scarsa qualità utilizzati in fase di costruzione;

- miglioramento atteso delle prestazioni dell’impianto;

- gestione dell’asset non appropriata.

Conclusioni. La via verso la diffusione della produzione energetica da fonte rinnovabile è segnata e non reversibile. E’ del resto una tendenza mondiale. Se restiamo nell’ambito del fotovoltaico e dell’eolico le installazioni annuali dovrebbero rispettivamente più che settuplicare e raddoppiare in confronto al 2017.

Conclusioni. La via verso la diffusione della produzione energetica da fonte rinnovabile è segnata e non reversibile. E’ del resto una tendenza mondiale. Se restiamo nell’ambito del fotovoltaico e dell’eolico le installazioni annuali dovrebbero rispettivamente più che settuplicare e raddoppiare in confronto al 2017.

Esiste quindi un mercato delle nuove installazioni da fonti rinnovabili che, in parte, non dipende da sistemi di aiuto incentivante. Ma non va dimenticato l’apporto del mercato dei rifacimenti e potenziamenti degli impianti esistenti. Si tratta di indicazione che possono essere preziose per chi all’interno di una industria manifatturiera, di produzione alimentare nel nostro caso, potrebbe decidere di intraprendere la strada delle rinnovabili per rendere la propria azienda più moderna e al passo con i tempi.

{kind=link}